Stablecoin: cosa sono, come funzionano e perché contano nel futuro della finanza

Data pubblicazione: 17 ottobre 2025

Autore:

Negli ultimi anni abbiamo sentito parlare molto di criptovalute come Bitcoin ed Ethereum. Ma insieme al loro boom è emerso anche un problema: la forte volatilità. Per chi vuole pagare, investire o semplicemente conservare valore in modo stabile, serviva un’alternativa. Ed è qui che entrano in gioco le stablecoin, ossia criptovalute progettate per mantenere un prezzo stabile nel tempo.

Ciò le rende particolarmente adatte al commercio quotidiano, in quanto non soggette ai frequenti cambiamenti di prezzo dovuti alla volatilità del mercato, e consente di semplificare i processi di pagamento e le transazioni finanziarie in tutto il mondo che diventano più veloci, più trasparenti ed economicamente efficienti. Questo tipo di criptovaluta può essere utilizzato per trasferire fondi, facilitare il trading e fungere da garanzia per i protocolli di prestito, pagamenti internazionali , protezione da volatilità di altre crypto.

Molti analisti vedono le stablecoin come un ponte tra il mondo delle criptovalute e quello della finanza tradizionale.Allo stesso tempo, le banche centrali stanno lavorando alle CBDC (Central Bank Digital Currencies), monete digitali ufficiali che potrebbero competere direttamente con le stablecoin.

Cosa sono le stablecoin

Le stablecoin sono criptovalute ancorate a un asset stabile, come il dollaro, l’euro o l’oro. A differenza di Bitcoin, che può variare di centinaia di dollari in un giorno, una stablecoin legata al dollaro , come USDT o USDC , vale sempre circa 1 USD.

In pratica uniscono il meglio dei due mondi: la tecnologia blockchain e la stabilità delle valute tradizionali.

Come funzionano le Stablecoin?

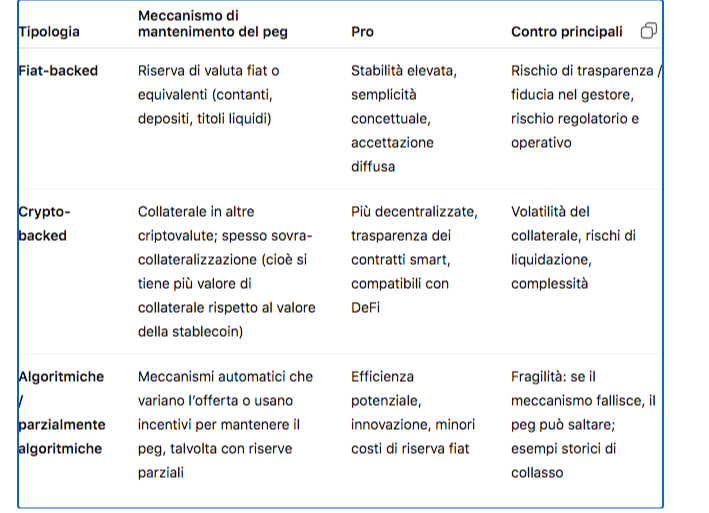

Le Stablecoin si basano su un meccanismo noto come pegging , in italiano, “ancoraggio” , secondo il quale i token sono supportati da una riserva di beni reali, mantenendo così stabile il valore delle criptovalute. Ma in quale modo si riesce a legare il valore di token, che vive solo nella blockchain, a quello di un bene reale, come ad esempio il dollaro? Vediamo come funzionano le tre principali e già citate tipologie di Stable coins:

Stablecoin garantite da denaro fiat: chi crea il token deposita presso un soggetto terzo la somma necessaria a garantire la stabilità delle Stablecoin. Di solito, il rapporto è 1:1, cioè un token vale 1 quantità della valuta che è stata utilizzata come sottostante. Quindi, ad esempio, 1 token può valere 1 dollaro che funge da garanzia collaterale e rappresenta una riserva necessaria a garantire il valore del token. Per le Stablecoin legate a materie prime, il processo di emissione è simile a quello precedente: l’emittente deve creare una riserva di beni reali , come oro o argento, ed emettere token equivalenti;

Stablecoin ancorate a criptovalute: in questo caso il collaterale non è rappresentato da beni reali, ma da criptovalute. Per avere stabilità del valore della Stablecoin è necessario che la riserva sia più grande rispetto al numero di token emessi. In questo modo si ha una maggiore sicurezza, poiché qualsiasi variazione di prezzo può essere compensata dalla riserva.

Stablecoin algoritmiche: la stabilizzazione non è garantita da beni reali o criptovalute e quindi si parla di Stablecoin non collateralizzate. In questo caso, la stabilità del valore è garantita da un algoritmo: il sistema funziona monitorando in continuazione le oscillazioni di prezzo e reagendo con misure volte a riportare l’equilibrio.

Ognuna di queste ha ovviamente peculiarità e limiti che tra poco andremo ad ad evidenziare.

Tipologie di stablecoin piu utilizzate e piu conosciute:

Fiat-backed: garantite da riserve in dollari/euro

Tether USD (USDT): è la Stablecoin creata dalla società Tether. Nel mercato delle criptovalute è la più conosciuta e grazie alla sua stabilità viene utilizzata per effettuare transazioni in maniera più sicura rispetto al Bitcoin oppure per conservare il valore dei propri risparmi;

USD Coin (USDC): è stata creata da Circle e Coinbase ed è considerata una delle Stablecoin più sicure anche se attualmente il suo utilizzo non è ampio come quello di Tether;

Binance USD (BUSD): è una Stablecoin creata da Paxos e Binance, garantita da una riserva valuta fiat e ancorata al dollaro statunitense. Per ogni unità di BUSD, c’è un dollaro statunitense detenuto in una riserva che ne garantisce il valore;

Crypto-backed: collateralizzate con altre criptovalute

DAI Stablecoin: è la più grande criptovaluta decentralizzata stabile creata dalla società Maker DAO, sostenuta al 100% da asset digitali, memorizzati sulla blockchain di Ethereum.

Algoritmiche: non sono basate su beni reali o virtuali ed è di conseguenza decentralizzato. Il meccanismo fissa un valore di riferimento ed autorizza l'emissione automatica di nuovi token nel momento in cui il prezzo della stablecoin supera un valore soglia.

La stablecoin algoritmica più longeva è attualmente Ampleforth (AMPL) mantengono il valore tramite meccanismi automatici , molte però hanno avuto problemi, come il caso di Terra-Luna.

Altre due criptovalute particolarmente interessanti sono PAX Gold (PAXG) ed EUR Neutrino (EURN):

La prima è una Stablecoin garantita da riserve d’oro fisico, utilizzata soprattutto dagli investitori che vogliono conservare il valore dei propri risparmi in un asset sicuro e a bassa volatilità, mentre la seconda è una Stablecoin ancorata all’euro.

Riepilogando le tipologie principali analizzando pro e contro.

Regolamentazione e compliance europea (MiCA) & USA

Questa parte è fondamentale per capire non solo “cosa esiste”, ma cosa può rimanere nel mercato o crescere, dato il contesto legale.

MiCA (Markets in Crypto-Assets) in Europa è entrato in piena applicazione , fine 2024e inizio 2025 per stablecoin. Richiede agli emittenti di ottenere l’autorizzazione, mantenere riserve liquide, trasparenza, auditing, e soddisfare requisiti su dove risiedono le riserve ed è forse la più grande e organica iniziativa normativa su stablecoin/crypto-asset nell’UE.

Ecco alcuni punti chiave aggiornati:

Solo emittenti autorizzati possono offrire stablecoin classificate come asset-referenced tokens (ART) o electronic money tokens (EMT). Se non sei autorizzato, la stablecoin non può essere offerta all’utente finale nel mercato europeo, dopo le scadenze.

Requisiti sulle riserve : liquidità, dove sono conservate, audit, trasparenza

Rischio che stablecoin più piccole o algoritmiche non sopravvivano o vengano abbandonate dagli investitori se non possono dimostrare compliance.

Alcuni stablecoin importanti non sono conformi a MiCA: per esempio USDT (Tether) non ha ottenuto licenza, per cui molte piattaforme UE l’hanno delistata.

Negli Stati Uniti, nel 2025 è diventata legge il GENIUS Act, che mira a stabilire un quadro federale per le stablecoin di pagamento.

Ciò include requisiti per riserve, supervisione e regole di trasparenza.

Casi recenti, problemi, lezioni apprese

Delisting europeo di USDT e l’effetto MiCA

Molte piattaforme in Europa hanno dovuto rimuovere USDT , e talvolta altri token non conformi , poiché non autorizzati sotto MiCA. Questo ha un impatto sulla liquidità, sugli utenti che lo usavano come base per trading o DeFi.

Incidenti operativi

Un esempio recente: la stablecoin PYUSD di PayPal ha visto una creazione (“mint”) enorme non intenzionale di token , un errore tecnico , subito corretto distruggendo le unità “in eccesso”. Questo evidenzia quanto sia importante avere controlli operativi rigidi.

“De‐peg” temporanei

Alcune stablecoin emergenti , es. FDUSD , hanno sperimentato scostamenti temporanei dal valore target (USD=1) in periodi di stress o mancanza di fiducia, ma spesso sono rientrate rapidamente grazie a riserve, interventi dell’emittente o meccanismi di mercato.

Pressione per sovranità e standard europei

Una coalizione di nove banche europee ha annunciato che lancerà una stablecoin in euro, conforme a MiCA, con rilascio previsto nella seconda metà del 2026, inoltre la BCE e le autorità europee chiedono che stablecoin estere rispettino standard equivalenti per evitare rischi sistemici e regolamentari diversi che penalizzano i mercati europei.

Esempi di stablecoin regolamentate in Europa sotto MiCA

Con l’entrata in vigore di MiCA (Markets in Crypto-Assets), alcune stablecoin si sono già adeguate o hanno ottenuto approvazioni:

USDC / Circle: USDC ha ottenuto licenze in Europa, inclusa la licenza come istituto di moneta elettronica (EMI) in Francia. Questo consente alla stablecoin di operare nel mercato europeo rispettando i requisiti di MiCA.

EUR-stablecoin approvate: Molte aziende hanno emesso stablecoin ancorate all’euro (o al dollaro) approvate in Europa. Esempi includono Banking Circle (EURI), Crypto.com / 1S1C (USD1), Fiat Republic (ENEUR), Membrane Finance (EURe, eUSD), Quantoz Payments con diversi token, e altri.

Un punto da notare: grande assente in molti elenchi di approvati MiCA è Tether (USDT), che fino ad ora non è riuscita ad ottenere la licenza conforme in UE.

Rischi più articolati

Oltre ai rischi generali già menzionati, ecco alcuni rischi concreti emersi o accentuati recentemente:

Rischio sistemico di “run”: nel caso in cui molti detentori richiedano il riscatto simultaneamente , la capacità dell’emittente di soddisfarli dipende dalla liquidità delle riserve. Se le riserve sono mal strutturate o incluse in asset meno liquidi, il peg può vacillare.

Rischio regolatorio transfrontaliero: stablecoin usate in più giurisdizioni devono spesso rispettare regole diverse; chi non si adegua può essere escluso da mercati chiave ,vedi l’Europa con USDT.

Rischio reputazionale / trasparenza: gli investitori vogliono audit regolari, report chiari su dove sono custodite le riserve, che tipo di asset sono usati, che grado di rischio , per esempio titoli del tesoro vs investimenti più rischiosi. Progetti con scarsa trasparenza pagano peg instabili o perdita di fiducia.

Rischio tecnologico e operativo: errori di smart contract, problemi nella multi-chain interoperability, errori umani , come il “minting accidentale”, attacchi informatici.

Rischio competitività e adozione locale: stablecoin denominate in dollari dominano, ma l’Europa sta puntando su stablecoin in euro per ridurre la dipendenza dal dollaro. Tuttavia, la domanda finora è risultata relativamente bassa per gli euro coin, in parte per mancanza di awareness, liquidità, e fiducia.

Casi di studio: successi, fallimenti e lezioni

Terra / UST / LUNA (algorithmic)

TerraUSD (UST), un esempio molto noto di stablecoin algoritmica che ha fallito nel maggio 2022. Il peg col dollaro si è rotto, il meccanismo era questo :

UST poteva essere convertita in LUNA e viceversa, un algoritmo che doveva stabilizzare tramite mercati arbitrati. Alla fine, in presenza di grandi ritiri, il sistema non ha retto, si è innescata una spirale pericolosa che ha causato l’iperinflazione di LUNA e il crollo totale.

Le perdite sono state enormi per utenti e protocolli che avevano scommesso su UST/LUNA e derive collegate. Il caso Terra resta un monito forte su cosa può succedere con stablecoin algoritmiche.

Iron Finance (TITAN/IRON): modello parzialmente collateralizzato, problemi di liquidità in momenti di panico, depeg.

Basis Cash, Empty Set Dollar, Ampleforth: esempi di algoritmiche che non sono riuscite a mantenere stabilità o ad avere sufficiente fiducia/opportunità.

Implicazioni e raccomandazioni tratte dai casi reali

Preferenza per stablecoin con riserve trasparenti

USDC, TUSD, GUSD sono considerati più affidabili perché le riserve sono soggette ad audit. Meno opacità significa meno rischio.

Diffidenza crescente verso modelli algoritmici

Il caso Terra ha segnato un punto di non ritorno per molti: molti investitori oggi evitano modelli che non abbiano ampie riserve reali.

Importanza della regolamentazione

Se una stablecoin non è conforme alle normative locali: rischi di delisting, limitazioni d’uso, perdita di fiducia.

Conclusione

Le stablecoin non sono solo una moda passeggera: rappresentano una parte sempre più importante dell’ecosistema finanziario e della crescete finanza digitale. Sono utili per investitori, aziende e utenti che cercano un mezzo di scambio digitale ma stabile. Tuttavia, come per ogni innovazione, è fondamentale conoscere i rischi e seguire da vicino le novità normative. Per un investitore è essenziale saper distinguere quali sono affidabili , per riserva , audit , regolamentazione , capire il proprio quadro normativo locale o valutare ad esempio se vale la pena usarle come strumento di pagamento , riserva, DeFi o semplicemente tenerle per opportunità speculative/protezione.

Il sapere rende liberi.

Agostino Pellegrino consulente Finanziario dal 1991

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Giuseppe Mazzini,59

90139, Palermo

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Agostino Pellegrino e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.