Investire nella Longevity Economy: Trend, Opportunità e Strategie

Data pubblicazione: 30 maggio 2025

Autore:

L’allungamento dell’aspettativa di vita è una delle trasformazioni demografiche più rilevanti del XXI secolo , secondo l’ONU , nel 2050 gli over 60 rappresenteranno oltre il 22% della popolazione globale. Questo trend ha dato origine a un settore economico emergente: la Longevity Economy, ovvero l’insieme di beni, servizi e tecnologie destinati a una popolazione che vive più a lungo e punta a vivere meglio.

Per gli investitori, ciò rappresenta un’area in espansione con potenzialità significative in termini di rendimento e impatto sociale. Ma come approcciare strategicamente questo nuovo paradigma?

Che cos’è la Longevity Economy?

Il termine “Longevity Economy” descrive l’ecosistema economico legato ai bisogni e ai desideri della popolazione over 50, ma anche le innovazioni biotech e digitali che mirano a estendere la vita in buona salute oltre che la mera sopravvivenza.

Include diversi settori:

Healthcare avanzato : medicina rigenerativa, genomica, farmaci anti-aging.

Tecnologie assistive e digital health :wearables, monitoraggio remoto, IA medica.

Finanza e pianificazione patrimoniale : soluzioni assicurative, pensionistiche, trust longevity-oriented e passaggio generazionale.

Real estate e design urbano :abitazioni smart, senior living, cohousing.

Wellness & lifestyle : nutraceutica, fitness anti-aging, turismo medicale.

In un’epoca di profondi cambiamenti demografici, caratterizzata da progressi medici e stili di vita più salutari, assistiamo a un fenomeno senza precedenti: l’aumento significativo della vita attesa.

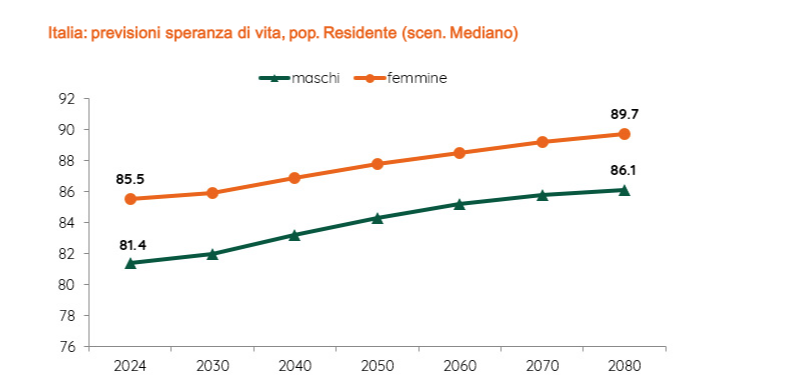

L’Istat stima per la popolazione residente in Italia una speranza di vita , alla nascita, in costante crescita: nel 2024 è pari a 81,4 anni per gli uomini e 85,5 per le donne; entro il 2080 gli uomini arriveranno a 86,1 anni e le donne a 89,7.

L’aumento della longevità, unita al forte calo delle nascite, colloca l’Italia come uno dei Paesi con più alta percentuale di over sessantacinquenni. Fonte: ISTAT – Previsioni della popolazione residente e delle famiglie – 31 marzo 2025 (dati relativi al 2024) e 24 luglio 2024 (proiezioni future).

La Longevity, dunque, rappresenta una sfida del presente e implica la necessità , da parte dei risparmiatori , di pianificare finanziariamente un futuro che potrebbe protrarsi diversi anni dopo la cessazione dell’attività lavorativa, e se a questo si aggiunge che , secondo il V Rapporto Assogestioni-Censis, l’89,5% degli under 35 riesce a risparmiare, ma solo una piccola parte investe , il problema assume dimensioni preoccupanti e merita una riflessione da fare insieme ai risparmiatori, presenti e futuri.

Quindi la longevity non è solo un tema demografico, ma è diventata un aspetto cruciale in ambito finanziario, influenzando direttamente le strategie di investimento e la pianificazione patrimoniale , focalizzandosi sempre più nella logica di una gestione dell' asset patrimoniale complessivo , piuttosto che personale.

Dalle ricerche sulla propensione al rischio degli investitori emerge un asset allocation media conservativa, che dovrebbe spostarsi maggiormente sulla componente azionaria per puntare ad ottenere i ritorni positivi di lungo termine.

L'invecchiamento della popolazione, spesso percepito come un onere sociale, è in realtà una questione di pianificazione strategica e può essere un’opportunità. Questo richiede un approccio proattivo, che consideri la valutazione del rischio a lungo termine, la pianificazione successoria e la gestione degli investimenti in modo che siano allineati con le esigenze di una popolazione che invecchia.

Dalla Silver Economy alla Longevity Economy, dunque.

Se il mantenere uno stile di vita sano è regola base per vivere una longevità in salute e di conseguenza per noi operatori economici diventa essenziale fornire prodotti e servizi che aiutino i comportamenti dello stile di vita sano, sarà la tecnologia applicata alle esigenze della longevità uno dei campi dove maggiormente ci accorgeremo delle innovazioni e che può potenzialmente produrre dei benefici: dalla telemedicina all’invecchiare restando nella propria casa.

Pertanto la gestione del risparmio attraverso una efficiente pianificazione , prodotti dedicati efficaci e una sana attenzione ai costi , sarà aspetto peculiare che farà la differenza per ottenere il raggiungimento degli obiettivi prefissati.

Pianificazione per la longevità e Long Term Investing

Dalle ricerche sulla propensione al rischio degli investitori emerge un asset allocation media conservativa, che dovrebbe spostarsi maggiormente sulla componente azionaria per puntare ad ottenere i ritorni positivi di lungo termine.

E' evidente che oggi esiste un “rischio di longevità”, cioè quello di sopravvivere ai propri risparmi e trovarsi all'improvviso in un periodo della vita in cui i fondi a disposizione potrebbero non essere sufficienti.

Diventa fondamentale quindi una buona gestione del portafoglio e il consulente sarà , se adeguatamente preparato , il valore aggiunto di questo nuovo approccio attivo nei fatti e nelle analisi.

L’approccio tradizionale agli investimenti, che prevedeva in precedenza una graduale riduzione della componente azionaria in portafoglio con l’avanzare dell’età , potrebbe non essere più coerente con le nuove aspettative di vita e richiedere uno spostamento in avanti della fase di decumulo e quindi dei prodotti che tempo per tempo potranno essere utilizzati al tal fine.

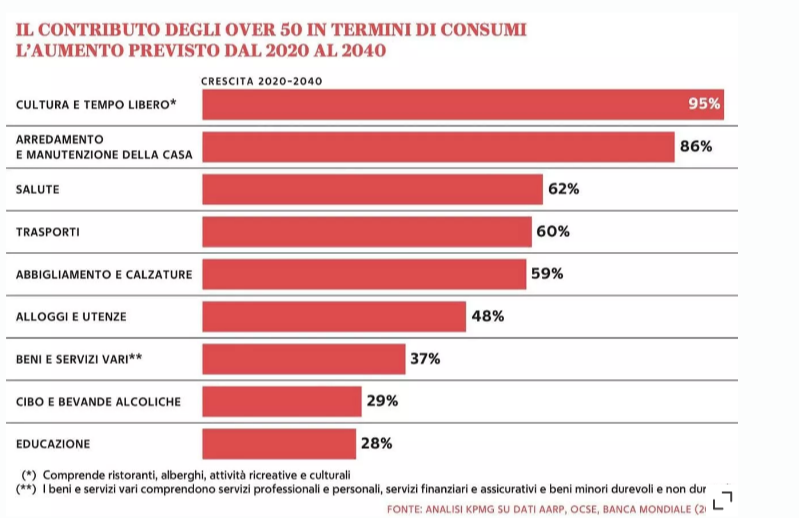

Lo studio di Kpmg-Aipb evidenzia come nel periodo 2020-2040 raddoppieranno , più 95% ,i consumi degli over 50 nel settore “cultura e tempo libero”, cresceranno molto , più 86%, le spese per “arredamento e manutenzione della casa”, quelle per la “salute” , più 62%, e quelle per i “trasporti” , più 60%.

Kpmg fa però anche notare come questi cambiamenti del tessuto sociale siano potenzialmente rischiosi sulla sostenibilità del sistema pensionistico.

La ragioneria generale dello Stato riporta che il rapporto in percentuale tra prima pensione e ultimo stipendio percepito, nell’ipotesi base di un’anzianità contributiva di 38 anni, è passato da 73,6% nel 2010 al 71,7% nel 2020 ed è atteso scendere al 59,4% nel 2040.

Queste dinamiche implicano la necessità di riflettere preventivamente sui propri progetti di vita, al fine di riuscire a sostenere finanziariamente il proprio futuro tramite un’adeguata pianificazione delle risorse sin dalla giovane età.

Alcune Opportunità di investimento

I segmenti da monitorare includono:

Biotech e Pharma Anti-Aging

Startup focalizzate su senescenza cellulare, proteomica, telomerasi.

ETF tematici: Longevity Leaders Fund, Aging Population ETFs.

Silver Economy & Fintech

Soluzioni finanziarie per la gestione del patrimonio in tarda età.

Strumenti di gestione attiva adattati alle esigenze di longevity planning e Robo-advisor

Senior Living e Infrastrutture

Investimenti immobiliari in residenze assistite di nuova generazione.

REITs tematici in crescita in USA e Nord Europa.

Digital Health e IA Medica

HealthTech per monitoraggio da remoto, prevenzione personalizzata e aderenza terapeutica.

Partnership strategiche tra Big Tech e aziende sanitarie , ad esempio Amazon e One Medical.

Wellness & nutraceutica: marchi consumer legati all’invecchiamento attivo

Una combinazione bilanciata di questi settori può ottimizzare il profilo rischio/rendimento.

Conclusioni

La Longevity Economy non è solo un megatrend demografico, ma una rivoluzione economica e culturale.

Gli investitori attenti hanno l’opportunità di posizionarsi in un mercato emergente, con alto potenziale di crescita e impatto sociale. Come per ogni nuova frontiera, serve un approccio selettivo informato e orientato al lungo termine per cavalcare anche il potere dell'interesse composto.

In questo contesto, ETF a capitalizzazione , accumulazione, e fondi growth sono strumenti ideali per sfruttare il compounding: reinvestire i profitti annuali può portare profitti molto interessanti e utili al raggiungimento dell'obiettivo.

Esempio: un investimento da €10.000 al 6% annuo, con reinvestimento, cresce a €32.000 in 20 anni vs €22.000 con cedola semplice.

Inoltre Usare ETF tematici e fondi attivi in sinergia:

ETF tematici : ideali per esposizione passiva e a basso costo a macrotrend.

Fondi attivi : utili per selezionare leader di nicchia e gestire i rischi biotech.

Alternare strumenti a distribuzione o cedola per il reddito, con strumenti ad accumulazione per la crescita.

Adottare un approccio progressivo (PAC)

Un piano di accumulo (PAC) permette di ridurre il rischio timing e sfruttare la volatilità dei settori innovativi.

Particolarmente utile per investimenti in biotech o settori emergenti con cicli imprevedibili.

Riassumendo quindi :

Questo articolo non vuole essere assolutamente esaustivo circa la tematica trattata ma solamente un momento di riflessione su una tematica che è presente ormai nello scenario economico e demografico attuale e che solamente con una adeguata analisi di esigenze , servizi , fiscalità e prodotti , si potrà affrontare poichè propedeutica a costruire portafogli efficienti.

Se sei interessato a trattare questo argomento per una diagnosi gratuita su cio' che hai già sottoscritto e ti interessa analizzare la costruzione di un portafoglio con strumenti passivi ed attivi contatti nel form presente nel sito.

Il sapere rende liberi.

Agostino Pellegrino , consulente finanziario dal 1991.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Giuseppe Mazzini,59

90139, Palermo

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Agostino Pellegrino e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.