Imposta di successione in Italia: Strategie di ottimizzazione fiscale

Data pubblicazione: 15 aprile 2025

Autore:

L’imposta di successione è un aspetto spesso trascurato nella gestione del patrimonio, ma può incidere in modo significativo su ciò che lasciamo ai nostri eredi.In questa guida ti spieghiamo come funziona in Italia nel 2025, quali sono le aliquote su immobili e titoli finanziari, e quali soluzioni legali puoi adottare per ridurre l’impatto fiscale.

Quadro normativo e soggetti passivi

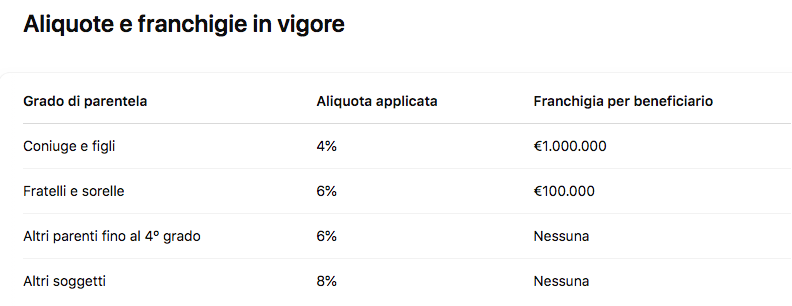

L’imposta di successione è disciplinata dal D.Lgs. 31 ottobre 1990, n. 346, e si applica al trasferimento mortis causa di beni e diritti. Sono soggetti passivi dell’imposta gli eredi e i legatari, in proporzione alla quota ricevuta.La base imponibile è costituita dal valore complessivo netto dei beni e dei diritti trasferiti, al netto delle passività deducibili. L’imposta è dovuta anche in relazione a beni detenuti all’estero da parte di residenti italiani, secondo il principio della worldwide taxation.

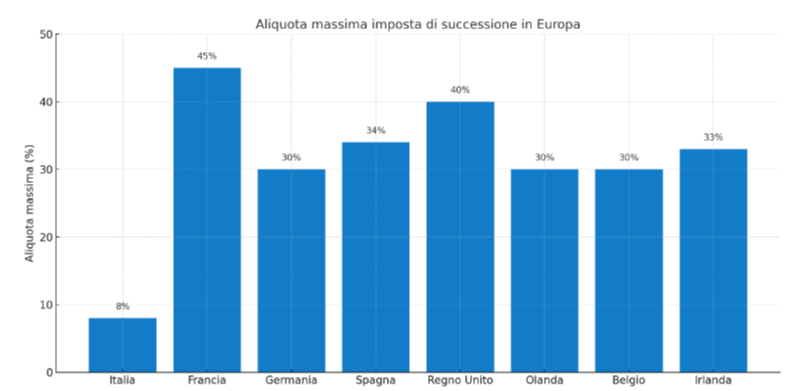

Come rappresentato nel grafico seguente, le franchigie previste dalla normativa italiana consentono una tassazione molto contenuta rispetto alla media europea.

Quali beni rientrano nell’imposta?

Vengono tassati tutti i beni che fanno parte dell’eredità, tra cui:

Immobili (case, terreni e locali commerciali)

Conti correnti e libretti di risparmio

Azioni, fondi, partecipazioni societarie e obbligazioni

Veicoli, oggetti di valore, opere d’arte

Esempi di applicazione

Caso 1 – Trasferimento di immobile

Un padre lascia in eredità alla figlia un immobile del valore di €750.000 e un portafoglio titoli da €200.000.

Totale eredità: €950.000

Franchigia per i figli: €1.000.000

Imposta dovuta: zero

Caso 2 - Trasferimento di titoli finanziari

Un investitore single lascia al proprio compagno (non sposato) un portafoglio di ETF e fondi per €600.000.

Essendo un soggetto non parente, l’aliquota è dell’8% e non è prevista alcuna franchigia.

Imposta dovuta: €48.000

Ottimizzazione dell’imposta: soluzioni potenziali e strumenti utilizzabili

Una corretta pianificazione consente di anticipare e ridurre l’imposta di successione in modo pienamente conforme alla normativa vigente.

Di seguito alcune soluzioni utili a pianificare e ottimizzare una successione

Cos'è un testamento?

Il testamento è un atto unilaterale con cui una persona dispone dei propri beni per il tempo in cui avrà cessato di vivere. È regolato dal Codice Civile (artt. 587 ss.) e può essere:

Olografo (scritto a mano, datato e firmato)

Pubblico (ricevuto da notaio)

Segreto (depositato ma non reso pubblico)

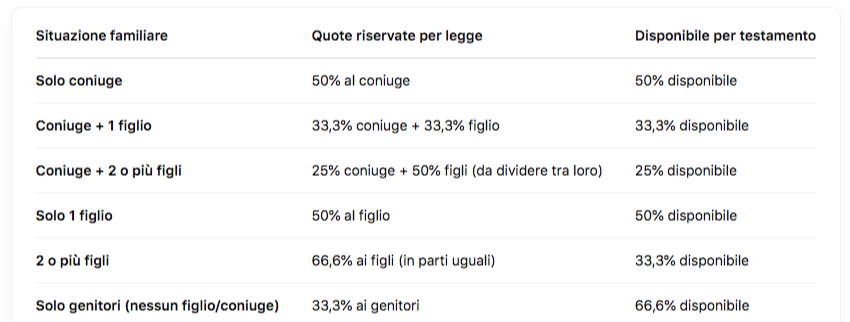

Limiti: deve rispettare le quote di legittima (quote minime spettanti per legge a figli, coniuge, genitori).

Ecco una panoramica dettagliata delle quote di legittima previste dal Codice Civile italiano (artt. 536 e ss.), cioè le porzioni minime del patrimonio che devono obbligatoriamente spettare agli eredi legittimari, anche contro la volontà espressa nel testamento.

EREDI LEGITTIMARI sono sempre:

Coniuge

Figli o loro discendenti, per rappresentazione

Genitori , solo in assenza di figli

Quote di legittima in % del patrimonio ereditario

Esempio pratico

Un imprenditore sposato con 2 figli vuole lasciare l’azienda al primogenito:

Quote obbligatorie: 25% coniuge + 50% figli (cioè 25% ciascuno)

Può liberamente disporre solo del 25% tramite testamento

Se eccede, i legittimari possono impugnare il testamento con un'azione di riduzione.

Polizze vita:

Le assicurazioni sulla vita rappresentano lo strumento più diretto per escludere somme rilevanti dall’asse ereditario. Secondo l’art. 34 del D.Lgs. 346/1990, i capitali percepiti dai beneficiari di una polizza vita non sono soggetti a imposta di successione.

Vantaggi:

Esenzione fiscale

Designazione libera dei beneficiari

Liquidazione immediata

Riepilogando le assicurazioni sulla vita sono esenti da imposta di successione , puoi designare beneficiari diretti e lasciare loro una somma liquida e immediata, senza passare per l’eredità.

Ideale per tutelare figli minori o partner in assenza di matrimonio.

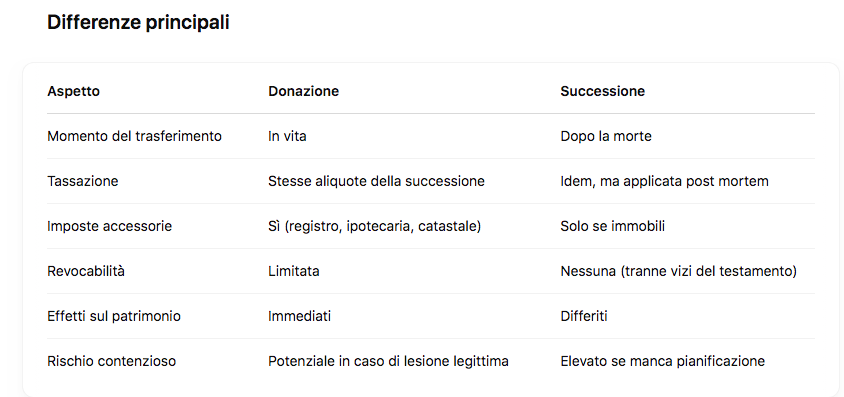

Donazioni in vita

Le donazioni seguono lo stesso regime fiscale della successione, con identiche franchigie e aliquote. Tuttavia, consentono una pianificazione anticipata, evitando l’apertura della successione e potenziali liti ereditarie, nel caso di immobili sono dovute le imposte ipotecaria e catastale.

Nella pianificazione patrimoniale, la scelta tra donare in vita o trasmettere per successione alla morte è cruciale. Ogni opzione ha conseguenze fiscali, civili e strategiche da valutare con attenzione, specialmente nel caso di immobili, titoli o aziende di famiglia. Di seguito un semplice scheda che non vuole essere assolutamente esaustivo ma di aiuto.

Trasferimento di partecipazioni societarie

L’art. 3, comma 4-ter del D.Lgs. 346/1990 prevede l’esenzione dall’imposta per il trasferimento a favore di discendenti di partecipazioni che assicurino il controllo societario, a condizione che gli eredi mantengano il controllo per almeno 5 anni.

Strategia utile per:

Holding di famiglia

Trasferimento d’impresa generazionale

Trust e strutture di segregazione patrimoniale

Il trust è uno strumento di origine anglosassone, recepito in Italia attraverso la Convenzione dell’Aja del 1985 (ratificata con L. 364/1989). Consente di separare giuridicamente un patrimonio dal disponente (settlor) e affidarlo a un soggetto fiduciario (trustee), che lo gestisce secondo uno scopo determinato in favore di uno o più beneficiari. Può essere inter vivos , istituito in vita, o mortis causa , efficace alla morte del disponente.

Il trust consente di segregare il patrimonio e stabilire regole precise di destinazione, proteggendo i beni da creditori, contenziosi e da una tassazione successoria disordinata.

Strumento complesso, ma altamente efficace in contesti familiari articolati o con beneficiari fragili (minori, disabili, ecc.).

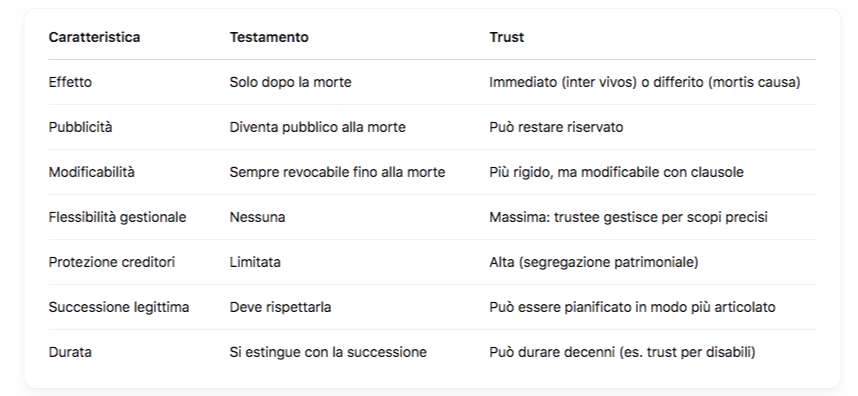

Trust vs Testamento: strumenti a confronto per una pianificazione patrimoniale efficace

Quando preferire il testamento? Vediamo alcuni esempi piu' comuni.

Trasmissione semplice a coniuge e figli

Patrimonio modesto e senza problematiche familiari

Assenza di esigenze di protezione o riservatezza

Esempio:

Mario redige testamento pubblico in favore dei suoi due figli, lasciando la casa al primo e un conto corrente al secondo. Il notaio registra e archivia il testamento. Al decesso, viene pubblicato e attivata la successione. Soluzione semplice ed economica.

Quando preferire il trust?

Protezione di figli minori, disabili o fragili

Patrimonio articolato (immobili, quote societarie, trust di scopo)

Esigenze di riservatezza, protezione da creditori o continuità aziendale

Famiglie ricomposte, divorzi, eredi internazionali

Esempio:

Una professionista con due figli da relazioni diverse vuole garantire loro supporto economico ma evitare conflitti futuri. Istituisce un trust familiare: il trustee gestisce immobili e rendite secondo regole precise (età, istruzione, salute). Alla sua morte, il patrimonio è già segregato e gestito in modo neutrale.

Vantaggi del trust

Evita l’apertura della successione su beni in trust

Protegge il patrimonio da creditori ,anche futuri.

Consente di condizionare l’attribuzione di beni , ad esempio solo al compimento di determinati eventi.

Può prevedere beneficiari flessibili o futuri

Rischi e criticità del trust

Necessità di una struttura professionale e ben redatta

Costo maggiore rispetto a un testamento

Richiede scelta attenta del trustee e chiara individuazione dei beneficiari

Potenziali profili di elusione fiscale se mal utilizzato

Holding di famiglia.

consente di trasmettere partecipazioni societarie in modo agevolato, anche con esenzioni in presenza di certe condizioni come ad esempio la continuità gestionale, ma non solo.

Fondazioni familiari.

Utili per obiettivi filantropici o di tutela a lungo termine.

Errori da evitare

Rimandare la pianificazione fino alla vecchiaia.

Non aggiornare le disposizioni , soprattutto su polizze e testamenti.

Non considerare beni all’estero , che possono generare doppia tassazione.

Testamenti mal redatti o non aggiornati

Mancata pianificazione in caso di beni indivisi, caso molto diffuso in Italia tra chi possiede tanti immobili.

Conclusione: pianificare oggi per proteggere il domani.

L’imposta di successione può sembrare lontana, ma pianificare per tempo è il miglior modo per tutelare i propri cari e trasmettere il patrimonio in modo efficiente. L’attuale imposta di successione in Italia offre margini significativi di ottimizzazione fiscale, soprattutto per patrimoni composti da immobili, strumenti finanziari o partecipazioni societarie.

Tuttavia, solo una corretta pianificazione successoria integrata , attuata per tempo e con strumenti idonei , consente di proteggere il patrimonio, evitare contenziosi tra eredi e ridurre il carico fiscale. Questo articolo non vuole assolutamente essere esaustivo di una cosi' complessa materia , ma ha voluto evidenziare alcune delle soluzioni che possono essere utilizzate.

Ovviamente solo una rilevazione dei dati personali circa il patrimonio e le volontà del propietario dei beni ci potrà permettere uno studio approfondito ed efficace della soluzione da intraprendere.

Il sapere rende liberi.

Hai dubbi su quale strada intraprendere per trasmettere il tuo patrimonio in modo efficiente e sicuro?

Contattami nel form per una consulenza personalizzata, riservata e senza impegno.

Agostino Pellegrino , consulente finanziario dal 1991

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Giuseppe Mazzini,59

90139, Palermo

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Agostino Pellegrino e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.