La tua Pensione e le novità 2026

Data pubblicazione: 13 marzo 2026

Autore:

In evidenza

Partiamo da una buona notizia: l’aspettativa di vita è in costante crescita.

Viviamo più a lungo e continueremo a farlo.

L’Italia, insieme alla Spagna all’interno dell’Unione Europea, si conferma tra i Paesi con la maggiorelongevità.Osservando il trend, il quadro è evidente: la speranza di vita è aumentata nel tempo, la recente pandemia ha interrotto questa progressione, riportandoci ai livelli del 2011.

La ripresa, però, è evidente e oggi si attesta intorno agli 83,4 anni (dati Istat 2024)

Ampliando lo sguardo a livello globale, e in particolare sull’aspettativa di vita, i dati del 2025 , quindi nel periodo post-pandemia, mostrano che l’Italia si colloca al settimo posto tra i Paesi più longevi, dopo Monaco, San Marino, Hong Kong, Giappone e altri, con una speranza di vita di 83,7 anni (fonte Wordmeters 2025).

Pensionati VS lavoratori

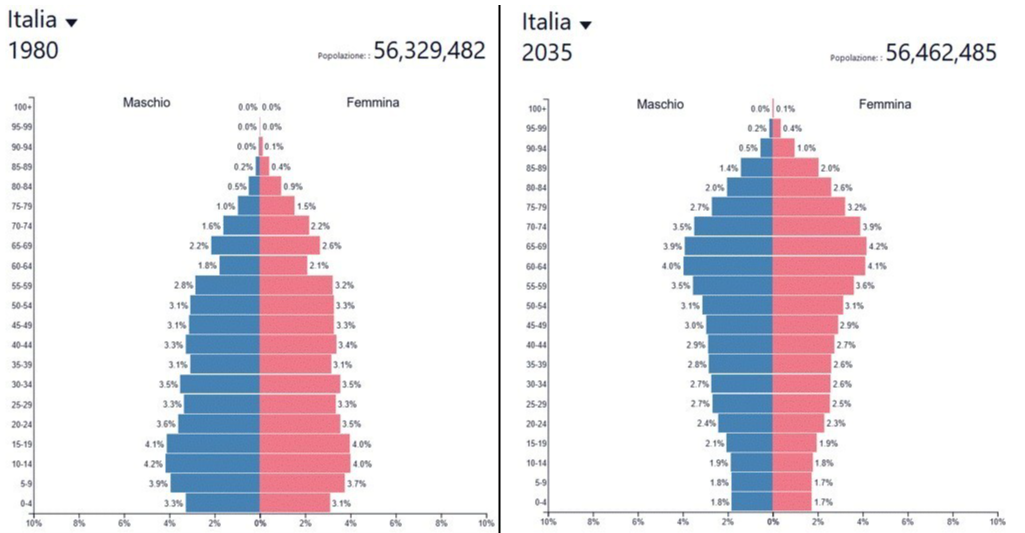

Qui cominciamo con le notizie più preoccupanti...Se l’aspettativa di vita si allunga sempre di più, l’altro lato della medaglia è che non c’è ricambio generazionale.

Alcuni dati :

La popolazione italiana sta invecchiando rapidamente. In Italia nel 2015, vi erano 38 anziani (65 anni di età o oltre) per 100 persone di età compresa fra i 20 e i 64 anni , i lavoratori. Tale livello è due volte più elevato che nel 1970 (19%), ma solo la metà di quello stimato per il 2060 che sarà (74%).

Se guardiamo insieme il grafico, si è passati ad una forma quasi capovolta … quindi oggi ci sono pochi giovani che devono mantenere tanti anziani in pensione.

Secondo i dati ISTAT di novembre 2025, il tasso di disoccupazione in Italia si è attestato intorno al 5,7% confermando un trend

positivo rispetto agli ultimi dieci anni.

Tuttavia, la disoccupazione giovanile rimane un problema significativo: supera il 18%, un valore nettamente superiore rispetto al

tasso della popolazione adulta. (Fonte Istat 2025)

Questa evidenza solleva una riflessione importante: i giovani di oggi saranno coloro che domani dovranno sostenere il nostro sistema pensionistico.

Detto, quindi, in modo semplice e diretto: se i giovani non lavorano, i conti non tornano.

Ora riflettiamo : considerando la pressione fiscale già oltre il 42% , pensate si possano alzare ancora le tasse per mantenere il livello di servizio?

Oppure è più probabile un ridimensionamento dei servizi , il cosiddetto welfar , tra cui quello più oneroso che è appunto quello previdenziale?

Inoltre: quanto possono reggere i bilanci dello Stato se già oggi spende (fonte Eurostat) il 28% del PIL in " Protezione Sociale Pubblica" che vuol dire Sanità , Pensioni , Sussidi per disoccupazione e altro ancora?

Appunto ... proprio quello che state pensando.

Tra l'altro la quota pensioni rappresenta il 13,7% del PIL di questo famoso 28%, la quota piu' alta tra i paesi OCSE.

Prima di ritornare alle buone notizie ti dovresti chiedere: Come mantenere lo stesso tenore di vita in pensione?:

Riduci le pretese?

Risparmierai anche in pensione? e Se hai bisogno di cure ?

Vendi o affitti la casa dove abiti o quella che volevi lasciare ai figli?

Se sei solo , avrai bisogno di assistenza ?

Sei vuoi divertirti e girare il mondo ?

O magari costruendo da subito un capitale con la previdenza complementare?

Fondi pensione 2026: perché oggi sono ancora più importanti e cosa è cambiato

L’invecchiamento della popolazione quindi , le riforme previdenziali e come descritto l’incertezza del sistema pubblico rendono sempre più evidente una realtà: la pensione statale, da sola, difficilmente sarà sufficiente a mantenere il proprio tenore di vita.

Per questo motivo i fondi pensione complementari stanno assumendo un ruolo sempre più strategico nella pianificazione finanziaria personale.

Con le novità normative introdotte nel 2026, questi strumenti diventano ancora più interessanti sia dal punto di vista fiscale sia come strumenti di protezione patrimoniale.

Vediamo perché.

Il problema delle pensioni future.

Il sistema previdenziale italiano si basa ormai quasi completamente sul metodo contributivo. Questo significa che l’importo della pensione dipenderà esclusivamente da quanto versato durante la vita lavorativa.Il risultato è evidente:

pensioni più basse rispetto all’ultimo stipendio

la vita media si è allungata e serviranno piu' soldi di cio che avevamo ipotizzato per la nostra vecchiaia

età pensionabile sempre più elevata

maggiore responsabilità individuale nella pianificazione del futuro

Secondo diverse simulazioni previdenziali, molti lavoratori rischiano di ricevere una pensione pari al 50-70% dell’ultimo reddito percepito a seconda se si tratta di lavoratori dipendenti e autonomi , tra l'altro questi ultimi ovviamente sul dichiarato.

Questo è il motivo per cui la previdenza complementare sta diventando uno strumento fondamentale al quale difficilmente si potrà derogare.

Un piccolo ripasso e prime novità fiscali del 2026

Cos’è un fondo pensione:

Un fondo pensione è uno strumento di investimento pensato per accumulare nel tempo un capitale da utilizzare al momento del pensionamento.

I versamenti possono essere effettuati: dal lavoratore , dal datore di lavoro , nei fondi negoziali e dal 2026 non solo su quelli

tramite il conferimento del TFR.

Il capitale accumulato viene investito nei mercati finanziari e cresce nel tempo fino alla pensione, e durante la fase di accumulo si può dedurre dal reddito imponibile a seconda dell'aliquota irpef di pertinenza e questo anche se si aderisce a piu' forme complementari di previdenza.

Al momento del pensionamento si può ricevere: rendita (vedremo piu' avanti con quali caratteristiche) , una parte in capitale o in determinate condizioni anche tutto , oppure una combinazione delle due.

Dal 2026 , e questa è la prima novità , l'importo massimo annuale che si puo' dedurre è passato da euro 5164 a euro 5300.

Di seguito un esempio pratico relativo al possibile risparmio fiscale in base agli scaglioni Irpef previsti per il 2026:

Un lavoratore con un reddito imponibile di 56.000 euro dovrebbe versare 16.280 euro di Irpef. Se però versa nell’anno 5.300 in un fondo pensione, il reddito imponibile scende a 50.700 , 56.000 meno 5.300 euro , su cui si applica un’Irpef di 14.001 euro, con un risparmio di 2.279 euro di tasse annuali.

Lavoratori autonomi in regime forfetario: Anche i lavoratori autonomi in regime forfetario possono usufruire della deduzione sui versamenti nei fondi pensione, ma solo nel caso in cui percepiscano anche redditi diversi soggetti ad Irpef in aggiunta ai redditi derivanti dalla loro attività professionale , come chi ha delle partecipazioni in una società o chi percepisce i diritti d’autore.

Importante aiuto fiscale ai giovani all’inizio del loro percorso lavorativo

La legge ha previsto un vantaggio speciale dal 2007 perché ovviamente nei primi anni può essere difficile versare tanto nella pensione integrativa, e l’obiettivo è non far perdere le importanti agevolazioni fiscali a chi parte piano piano.

Cosa prevede la norma?

Se hai iniziato a lavorare dopo il 1° gennaio 2007 e hai aderito a un fondo pensione, puoi “conservare” in uno zainetto bonus le

deduzioni non usate nei primi 5 anni.

Quello che non riesci a dedurre all’inizio, lo puoi recuperare nei 20 anni successivi, quando magari potrai versare di più , nel limite di euro 2650 annui oltre i 5300 già previsti dalla norma. Una vera manna.

Aliquote fiscali ridotte sui rendimenti

Un secondo aspetto importante della tassazione del fondo pensione riguarda la riduzione dell’aliquota sui rendimenti. La tassazione sulle rendite ammonta al 20%, e al 12,5% sulla componente dell’investimento in titoli di Stato: un trattamento fiscale agevolato rispetto ad altri strumenti di investimento , diversi dai titoli di stato , che in genere sono soggetti ad un’aliquota del 26%, e che incide positivamente sulle performance del fondo nel medio lungo termine.

Tassazione premiante in base al numero di anni di adesione

Nella fase di erogazione della rendita o del capitale, si avete letto bene anche sulla rendita!! , la tassazione applicata, solo sugli importi dedotti e sull’eventuale TFR, varia tra il 9% e il 15%.

Il sistema prevede infatti un’imposta sostitutiva del 15% che, dopo i 15 anni di versamenti, diminuisce dello 0,3% per ogni anno successivo, fino al limite massimo di riduzione pari a 6 punti percentuali: con 35 anni di partecipazione, quindi di adesione e non di versamento obbligatorio , l’aliquota scende quindi al 9% e questo tra l'altro è uno dei motivi che ogni genitore dovrebbe sin dai primi mesi di vita aprire un fondo pensione a nome del figlio, compra fiscalità e mette da parte in un modo intelligente i regali dei vari compleanni.

Inoltre esenzione dall’imposta di bollo dello 0,2% sugli investimenti che non si applica ai fondi pensione.

Tassazione agevolata rispetto al TFR

Il trattamento fiscale dei fondi pensione è agevolato rispetto al TFR!!!. Versare il TFR in un fondo pensione rappresenta una scelta efficiente dal punto di vista fiscale. Infatti, la tassazione applicata alla rendita , o al capitale, del fondo pensione varia tra il 9% e il 15% contro un minimo del 23% e fino ad un massimo del 43% , applicato sul TFR se lasciato in azienda.

Se provate a fare due calcoli sul vostro TFR e su quanto risparmiate fiscalmente penso che rimarrete di stucco e se considerate i rendimenti medi di un fondo azionario globale a lunga scadenza contro il rendimento di rivalutazione INPS del TFR ( 1,5% + 75% × inflazione ISTAT) ... beh , non ti resta che piangere.

Il TFR deve essere ceduto (versato) al fondo pensione prima della pensione per avere il beneficio fiscale?

Si, in qualsiasi momento durante la vita lavorativa e si può trasferire anche il TFR pregresso se l’azienda lo ha a bilancio e se è d’accordo senza alcun costo aggiuntivo.

Adesione Automatica o Silenzio Assenso:

A partire dal 1° luglio 2026, altra novità , per i neoassunti del settore privato, scatterà l'adesione automatica a una forma di previdenza complementare collettiva , prevista dal CCNL , dopo 60 giorni, se non si esprime una diversa volontà.

Il silenzio-assenso comporta il versamento del TFR maturando, della contribuzione datoriale e di quella minima a carico del lavoratore.

Questo è il punto che spesso crea confusione: con il silenzio-assenso non entra solo il TFR, ma anche le contribuzioni minime necessarie per attivare il contributo aziendale , come se il lavoratore avesse aderito al fondo al momento dell'assunzione.

Esempio pratico :

Supponiamo RAL: 30.000 €

Accantonamento TFR annuo: circa 6,91% della retribuzione

CCNL con contributi tipici fondo negoziale

lavoratore: 1%

datore di lavoro: 1,5%

1) TFR maturando 30.000 × 6,91% ≈ 2.073 € / anno 2) Contributo lavoratore30.000 × 1% = 300 € / anno 3)Contributo datore di lavoro30.000 × 1,5% = 450 € / anno

Versamento totale al fondo pensione:TFR: 2.073 € + lavoratore: 300 € + datore: 450 €

Totale annuo nel fondo pensione: 2.823 €

Confronto con situazione senza adesione:

Se il lavoratore lascia il TFR in azienda:

versamento nel fondo: 0 €

nessun contributo datore di lavoro

TFR accantonato: 2.073 € in azienda

Con il fondo (silenzio-assenso):

TFR: 2.073 € , contributo azienda: +450 € , contributo lavoratore: −300 €

Totale : +150 € di risparmio aggiuntivo annuo grazie al contributo aziendale

Questo significa che, a parità di rendimento finanziario, il capitale finale può risultare significativamente più elevato grazie al contributo aggiuntivo dell’azienda.

Il datore di lavoro deve fornire al dipendente un set informativo completo sui fondi disponibili e sul meccanismo di adesione.

Che vantaggi ci sono se i versamenti sono a favore di un figlio?

Anche i contributi versati a favore di un familiare fiscalmente a carico, come ad esempio un figlio, sono deducibili.

Quest’ultima opzione consente ad un genitore di versare contributi sul fondo pensione del figlio anche prima che questo abbia

iniziato l’attività lavorativa, beneficiando così della deducibilità fiscale degli importi in fase di dichiarazione dei redditi.

Adesso diamo uno sguardo a due aspetti che i clienti mi chiedono sempre appena mi incontrano e si parla di previdenza integrativa. Il primo:

Ma una volta versati i soldi nel fondo pensione se decido di cambiare prodotto posso farlo?

Iniziamo col dire che è sempre possibile successivamente decidere di cambiare per un prodotto pensionistico diverso a patto che siano passati almeno 2 anni dall’adesione.

E se mi servono dei soldi , posso prelevarli ?

Il prelievo anticipato (anticipazione) o totale (riscatto) dai fondi pensione è possibile in specifiche situazioni previste dalla legge.

Anticipazioni durante la fase lavorativa:

Spese mediche: Fino al 75% per gravi problemi di salute , contraente , coniuge, figli, in qualsiasi momento.

Prima casa: Fino al 75% per acquisto o ristrutturazione prima casa , o per figli , con almeno 8 anni di partecipazione al fondo.

Esigenze personali:

Fino al 30% senza necessità di giustificazioni, dopo almeno 8 anni di iscrizione.

Riscatto totale o parziale:

Pensionamento: Ritiro totale del capitale se la rendita convertita , sul 70% del montante maturato , è inferiore al 50% dell'assegno sociale. Se superiore si puo' prendere il 50% , dal 2026 aumentato al 60% , altra novità, di capitale e il 50% o il 40% in rendita vitalizia.

Invalidità/Decesso: Invalidità permanente , riduzione capacità lavorativa a meno di 1/3 , o decesso dell'aderente.

Inoccupazione: Cessazione attività lavorativa con inoccupazione da 12 a 48 mesi : riscatto parziale 50%, o superiore a 48 mesi : riscatto totale.

Ma attenzione , questa informazione spesso non viene data :

Se la richiesta di anticipazione riguarda spese sanitarie per terapie e interventi straordinari, quanto deriva dai contributi versati e dedotti a decorrere dal 1° gennaio 2007 è assoggettato ad una ritenuta a titolo d’imposta del 15% , tale percentuale si riduce in funzione dell’anzianità di partecipazione al sistema della previdenza complementare; se questa è superiore a quindici anni, l’aliquota diminuisce dello 0,30% per ogni anno di successiva partecipazione, fino al limite massimo di riduzione pari a 6 punti percentuali. Con 35 anni di partecipazione l’aliquota scende quindi al 9%.

Come già detto in precedenza capite perchè è importante iniziare sin da giovani e aderire ad un fondo pensione?

Per le anticipazioni richieste per acquisto o ristrutturazione della prima casa di abitazione per sé e per i figli o per motivi diversi, l’aliquota è pari al 23%.

In ogni caso le aliquote si applicano sempre non su tutto la somma erogata, ma solo sulla parte imponibile di essa vale a dire sull'importo erogato al netto dei contributi eventualmente non dedotti e degli interessi maturati durante la fase di accumulazione.

Ultima è importante novità di questo 2026 , che riguarda i fondi pensione , è afferente le tipologie di rendita che si sono aggiunte , oltre a quella già esistente vitalizia , che rendono questo strumento unico e veramente flessibile e molto interessante anche per i beneficiari , vediamole:

La nuova “Rendita a Durata Definita”

il montante maturato viene diviso in rate su un numero di anni definito; gli anni possono essere quelli della vita attesa residua (tabelle ISTAT) , oppure un periodo scelto , minimo 5 anni.

Tassazione agevolata: Si applica l’aliquota del 15%, che si riduce dello 0,30% per ogni anno di partecipazione oltre il quindicesimo, fino a un minimo del 9%

Erogazione: A differenze delle rendite erogate fino ad ora ,questa prestazione viene pagata direttamente dal Fondo Pensione. Il capitale non smette mai di essere gestito e viene disinvestita solo la frazione che deve essere erogata;

Tutela ereditaria: In caso di decesso dell’aderente, la prestazione non si estingue ma subentrano gli eredi designati.

Conclusioni

Tra 30 anni potresti incontrare il te stesso del futuro.

La domanda è semplice:ti ringrazierebbe… o ti chiederebbe perché non hai iniziato prima?

La pensione integrativa non è solo per chi è vicino alla pensione, ma tutti !.

E come hai potuto notare chi inizia prima ottiene i risultati migliori , sia fiscali che di montante finale.

Se vuoi capire:

:✔ quanto puoi costruire nel tempo

✔ quali vantaggi fiscali puoi sfruttare

✔ quale fondo pensione scegliere, i costi e le varie opportunità 📩 scrivimi e analizziamo insieme la tua situazione.

Il primo passo verso una pensione più serena inizia da una semplice domanda.

Il sapere rende liberi.

La fiscalità dei fondi pensione, spiegata semplice.

Scopri come ottenere vantaggi fiscali, anticipare la pensione fino a 10 anni e ridurre le tasse sui rendimenti e sul TFR. La guida pratica per capire davvero i benefici dei fondi pensione.

Download

gratuito

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Giuseppe Mazzini,59

90139, Palermo

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Agostino Pellegrino e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.